Durante un ERTE el trabajador debe continuar cotizando a la Seguridad Social. ¿Cuánto se le puede descontar de su prestación por este concepto?

Los Expedientes de Regulación Temporal de Empleo (ERTE) son, al fin y al cabo, una suspensión temporal del contrato de trabajo. Ni la compañía tiene obligación de pagar al trabajador que está incluido en el ERTE, ni el empleado tiene la obligación de efectuar su trabajo.

Sin embargo, a lo largo del ERTE, la relación laboral permanece, no ha desaparecido y tanto la compañía como el trabajador deben seguir cumpliendo con sus obligaciones de cotización a la Seguridad Social, entendiéndose este periodo de tiempo como ciertamente cotizado (art. 24.2 RDL 8/2020)

Es verdad que las empresas que aplican un ERTE tiene algunas exoneraciones que les tienen la posibilidad de liberar de la carga de las cotizaciones sociales de sus trabajadores, pero la obligación de cotizar, la tienen. La base de cotización de la compañía será la media de las bases de los últimos seis meses cotizados. El sistema de exoneraciones es gradual y depende de varios componentes que se explican en esta guía.

Y por su lado, si bien el trabajador esté incluido en un ERTE y cobrando la prestación particular por desempleo, tiene la obligación de seguir pagando su cotización a la Seguridad Popular, puesto que la exoneración consigue a las compañías, pero no al trabajador.

Durante un ERTE, los trabajadores deben seguir pagando su cuota de la Seguridad Popular, pero ahora, en lugar de descontarse de su nómina, se descuentan de la prestación por desempleo que les paga el SEPE

En 2020 los porcentajes de cotización que paga el trabajador a la Seguridad Social (sobre la base de cotización) son de un 6,35%, que se separa en:

A) En ocasiones normales se le descuenta al trabajador de su nómina

En estos casos el trabajador no tiene que ingresar por él mismo su cuota de Seguridad Popular en la Tesorería General. Lo que se hace es que la compañía se lo descuenta de la nómina y es la empresa la que se encarga de pagarlo a la Seguridad Social. En la parte de por debajo de cualquier nómina se puede ver este concepto: “Aportación del trabajador a las cotizaciones a la Seguridad Social”.

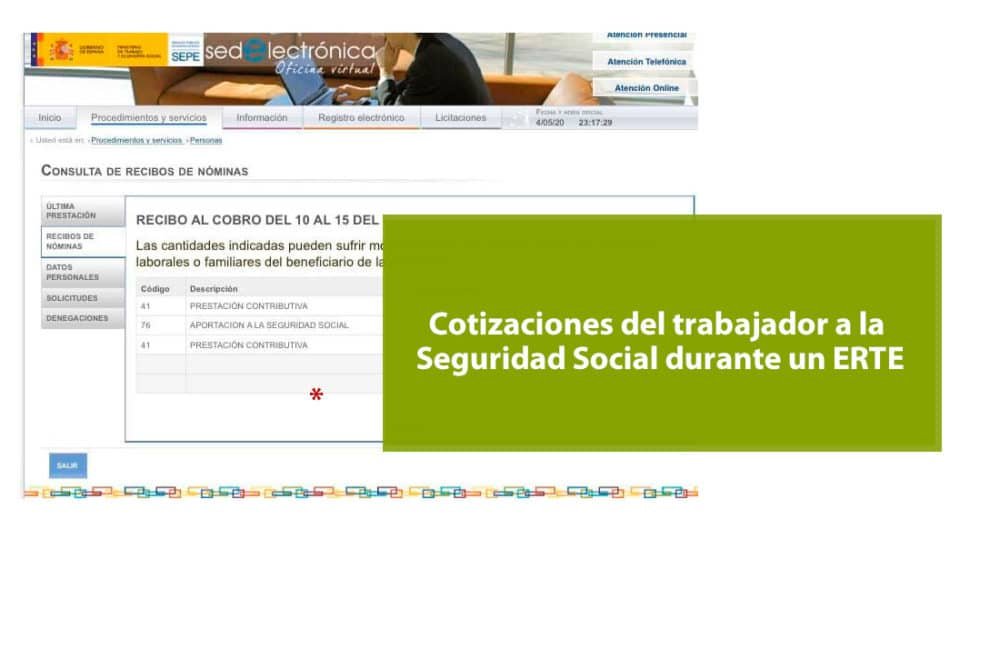

B) En los ERTE, se le descuenta al trabajador de su prestación por desempleo

Cuando el trabajador está en un ERTE, no cobra nómina de la empresa, sino que le paga el Servicio Público de Empleo Estatal (SEPE) y lo que hace el SEPE es que descuenta de la prestación por desempleo el importe de la cuota de la Seguridad Social del trabajador, y se lo ingresa a nombre del Trabajador en la Seguridad Popular.

Por eso, en el momento en que vemos el detalle de una nómina del SEPE, aparece el descuento de Seguridad Popular del trabajador de un 6,35%, sobre su base de cotización, que incluye (la cotización por contingencias comunes, la cotización por desempleo y la cotización para Formación).

Es muy importante rememorar que las cotizaciones a cargo del trabajador que descuenta el SEPE (entre 6,35% y 6,40%) se calculan en esos porcentajes sobre la base de cotización completa (la que tenía el trabajador en nómina), no sobre la base achicada en un 70% que paga el SEPE.

Aparte del descuento por las cotizaciones a la Seguridad Popular del trabajador, las prestaciones por desempleo tienen la posibilidad de llevar la pertinente retención por IRPF, cuyo porcentaje dependerá de las circunstancias familiares y económicas de cada trabajador, en concordancia los criterios que establece anualmente la Agencia Tributaria.

Deja una respuesta